ผู้ประกอบการทุกคนรู้ว่าต้อง "คำนวณตัวเลข" แต่บ่อยครั้งที่การบัญชีถูกมองว่าเป็นเพียงภาระผูกพันทางภาษีที่ต้องทำให้เสร็จและยื่นให้ครบถ้วน อย่างไรก็ตาม มุมมองนี้ซ่อนขุมทรัพย์สำหรับการเติบโตของคุณไว้ กุญแจสำคัญคือการเข้าใจความแตกต่างระหว่าง การบัญชีทั่วไป ซึ่งมองย้อนกลับไปในอดีตเพื่อหาภาระผูกพันภายนอก และ การบัญชีต้นทุน ซึ่งเจาะลึกรายละเอียดเพื่อเป็นแนวทางในการตัดสินใจในอนาคตของคุณ

นี่ไม่ใช่คู่มือวิชาการทั่วไป แต่เป็นคู่มือภาคปฏิบัติที่จะช่วยคุณเปลี่ยนข้อมูลทางการบัญชีให้เป็นข้อได้เปรียบในการแข่งขันอย่างแท้จริง เราจะแสดงให้คุณเห็นว่า การบัญชีต้นทุนและการบัญชีทั่วไป ไม่ใช่โลกที่แยกจากกัน แต่เป็นสองมุมมองที่เสริมกันในการตรวจสอบสุขภาพทางการเงินของบริษัทของคุณ คุณจะได้เห็นว่าแพลตฟอร์มการวิเคราะห์สมัยใหม่ เช่น Electe ผสานวิสัยทัศน์ทั้งสองนี้เข้าด้วยกัน เพื่อให้คุณได้ภาพรวมที่สมบูรณ์ เป้าหมายคือการมอบเครื่องมือให้คุณเข้าใจไม่เพียงแค่ว่าคุณมีรายได้ เท่าไหร่ แต่เหนือสิ่งอื่นใด คือ มาจากที่ไหน อย่างไร และที่สำคัญที่สุด คือ ทำไม

คู่มือนี้จะช่วยคุณได้:

คุณจะได้เรียนรู้วิธีการเปลี่ยนตัวเลขจากบันทึกธรรมดาให้กลายเป็นข้อมูลเชิงกลยุทธ์ ซึ่งเป็นเส้นทางที่เราได้สำรวจอย่างละเอียดในบทความเจาะลึกเกี่ยวกับ การเดินทางจากข้อมูลดิบไปสู่ข้อมูลเชิงลึกที่นำไปสู่การปฏิบัติได้จริง

ลองนึกถึง สมุดบัญชีแยกประเภททั่วไป (COGE) ว่าเป็นบัตรประจำตัวอย่างเป็นทางการของบริษัทคุณ จุดประสงค์ของมันคือการบันทึกทุกธุรกรรมกับโลกภายนอกอย่างละเอียดและเรียงลำดับตามเวลา เช่น ใบแจ้งหนี้ การชำระเงินให้ซัพพลายเออร์ และธุรกรรมทางธนาคาร เป้าหมายสูงสุดคือการจัดทำ งบการเงิน ซึ่งเป็นเอกสารทางการที่สอดคล้องกับกฎหมายแพ่งและภาษีเฉพาะต่างๆ

มันคือบัตรธุรกิจที่คุณใช้แสดงต่อธนาคาร นักลงทุน และหน่วยงานด้านภาษี โครงสร้างของมันซึ่งอิงตามหลักการต่างๆ เช่น ระบบบัญชีคู่ ช่วยให้คุณเห็นภาพรวมของผลลัพธ์ทั้งในอดีตและปัจจุบัน

งบประมาณแบ่งออกเป็นเอกสารหลักสามฉบับ:

การบัญชีทั่วไปตอบคำถามพื้นฐานที่ว่า "เกิดอะไรขึ้น?" โดยจะให้ภาพรวมอย่างเป็นทางการของผลการดำเนินงานในอดีต ซึ่งจำเป็นอย่างยิ่งสำหรับการสื่อสารกับผู้มีส่วนได้ส่วนเสียภายนอก

อย่างไรก็ตาม ข้อจำกัดที่สำคัญที่สุดของมันคือ มันบอกคุณ เพียงว่า คุณปิดปีด้วยกำไรหรือไม่ แต่ไม่ได้บอกเหตุผล ว่าทำไม มันไม่ได้แสดงให้เห็นว่าผลิตภัณฑ์ใดสร้างกำไรสูงสุด หรือคำสั่งซื้อใดที่ทำให้คุณขาดทุน สำหรับข้อมูลเหล่านั้น คุณจำเป็นต้องวิเคราะห์อย่างละเอียดมากขึ้น

สมุดบัญชีทั่วไปก็เหมือนแผนที่แสดงขอบเขตของรัฐ มันถูกต้องและจำเป็นอย่างยิ่ง แต่จะไม่บอกคุณว่าร้านอาหารไหนคุ้มค่าที่สุดในเมืองเล็กๆ แห่งหนึ่ง

ปัจจุบัน ธุรกิจขนาดกลางและขนาดย่อม (SME) ไม่สามารถพอใจแค่การรู้ผลกำไรสุทธิได้อีกต่อไป พวกเขาจำเป็นต้องเชื่อมโยงตัวเลขในงบดุลเข้ากับกระบวนการดำเนินงานเพื่อทำความเข้าใจว่ามูลค่าเกิดขึ้นที่ใด สำหรับภาพรวมที่ครอบคลุมมากขึ้น คุณสามารถศึกษาการวิเคราะห์ ข้อมูลทางธุรกิจ ของ ISTAT ได้อย่างละเอียด การบัญชีทั่วไปเป็นจุดเริ่มต้น แต่จำเป็นต้องมีมากกว่านั้นเพื่อการตัดสินใจเชิงกลยุทธ์ หากต้องการเข้าใจวิธีการจัดระเบียบข้อมูลนี้ โปรดดูบทความของเราที่มี ตัวอย่างฐานข้อมูลของบริษัท

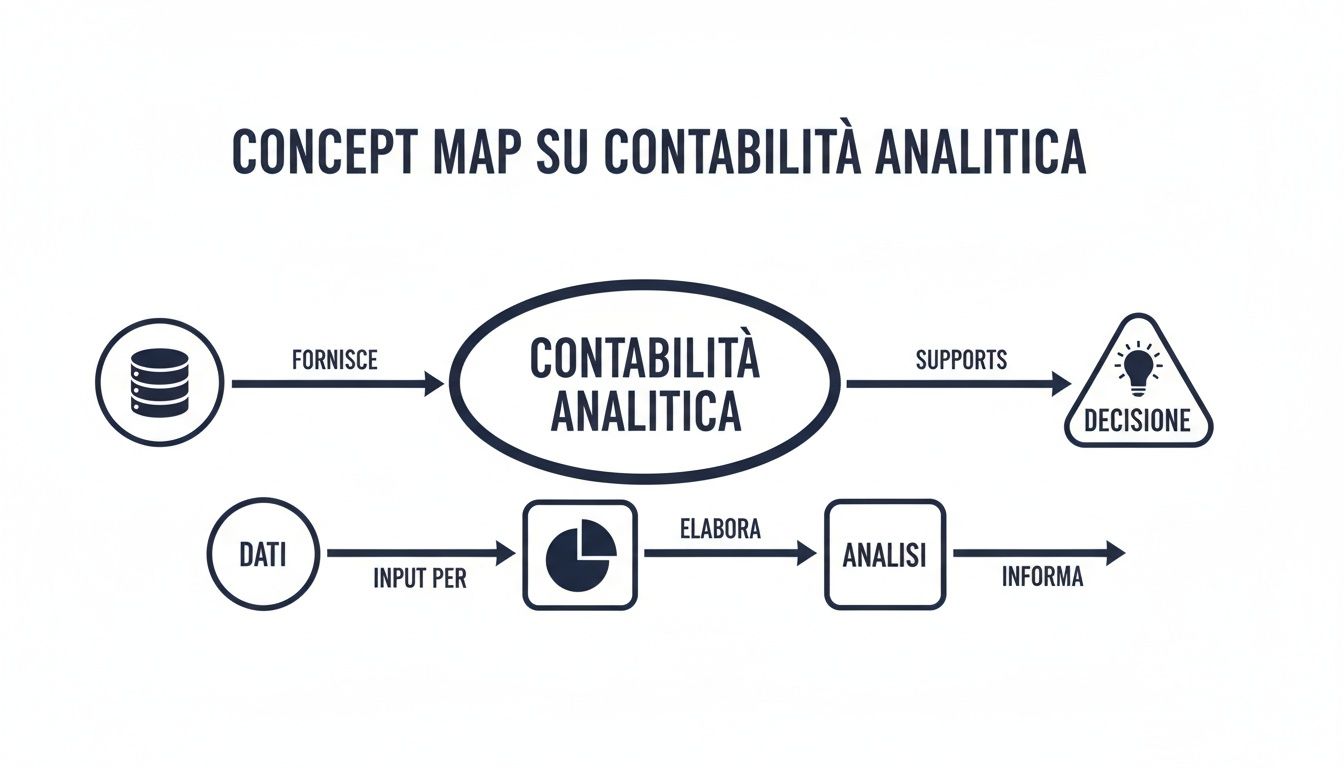

หากการบัญชีทั่วไปเปรียบเสมือนแผนที่ การบัญชีต้นทุน (COAN) ก็เปรียบเสมือน GPS ของธุรกิจของคุณ มันไม่ได้มองจากภายนอก แต่เน้นรายละเอียดภายใน จุดประสงค์หลักคือการนำทางคุณในการบริหารจัดการประจำวันเพื่อค้นหาเส้นทางที่ทำกำไรได้มากที่สุด

นี่เป็นเครื่องมือบริหารจัดการโดยเฉพาะ เป็นแดชบอร์ดที่ออกแบบมาสำหรับผู้มีอำนาจตัดสินใจ มันนำตัวเลขขนาดใหญ่จากบัญชีแยกประเภททั่วไปมาแยกย่อยทีละส่วนเพื่อตอบคำถามสำคัญๆ ดังนี้:

หลักการบัญชีต้นทุนคือการจัดประเภทต้นทุนใหม่ เพื่อให้เข้าใจไม่เพียงแค่ "จำนวนเงิน" ที่คุณใช้ไป แต่ยังรวมถึง "วิธีการ" และ "เหตุผล" ด้วย

ความแตกต่างที่สำคัญมีอยู่สองประการ:

แตกต่างจากการบัญชีทั่วไป การบัญชีต้นทุนมีความยืดหยุ่น คุณสามารถใช้วิธีการต่างๆ ได้ เช่น การบัญชีต้นทุนทางตรง (ซึ่งรวมเฉพาะต้นทุนผันแปรเพื่อคำนวณกำไรส่วนเกิน) หรือ การบัญชีต้นทุนเต็มจำนวน (ซึ่งรวมส่วนหนึ่งของต้นทุนคงที่ด้วย) การเลือกวิธีการสามารถเปลี่ยนแปลงมุมมองเกี่ยวกับผลกำไรได้อย่างมาก และเป็นแนวทางในการตัดสินใจที่สำคัญ เช่น การเปลี่ยนแปลงราคาหรือการยกเลิกสายธุรกิจ

กล่าวโดยสรุป การบัญชีต้นทุนและการบัญชีทั่วไป ไม่ใช่คู่แข่งกัน แต่เป็นพันธมิตรกัน การบัญชีต้นทุนช่วยให้ตัวเลขที่การบัญชีทั่วไปต้องบันทึกนั้นมีความหมายเชิงกลยุทธ์มากขึ้น หากต้องการเรียนรู้ว่าเครื่องมือสมัยใหม่สามารถวิเคราะห์ข้อมูลเหล่านี้โดยอัตโนมัติได้อย่างไร โปรดอ่านบทความเจาะลึกของเราเกี่ยวกับ ซอฟต์แวร์ธุรกิจอัจฉริยะที่ดีที่สุด

เราได้มองว่าระบบบัญชีทั้งสองเป็นเครื่องมือที่มีบทบาทแตกต่างกัน ตอนนี้เรามาเปรียบเทียบกันเพื่อทำความเข้าใจว่าทำไมทั้งสองระบบจึงต้องทำงานร่วมกันเพื่อให้คุณมองเห็นภาพรวม 360 องศาของธุรกิจของคุณ

การบัญชีทั่วไป เป็นสิ่งที่จำเป็น ต้องพิจารณาข้อมูลในอดีต และต้องนำเสนอต่อหน่วยงานภายนอก (ธนาคาร หน่วยงานสรรพากร) โดยจะนำเสนอข้อมูลสรุปพร้อมกำหนดเวลาที่แน่นอน ซึ่งโดยทั่วไปคือรายปี

ในทางกลับกัน การบัญชีต้นทุน ไม่ใช่ข้อบังคับ แต่มีความยืดหยุ่นและมองไปข้างหน้า ช่วยให้ฝ่ายบริหารภายในตัดสินใจได้ดีขึ้น โดยนำเสนอรายละเอียดที่สามารถอัปเดตได้ทุกวัน

ตารางนี้สรุปความแตกต่างที่สำคัญระหว่าง การบัญชีทั่วไปและการบัญชีเชิงวิเคราะห์

คุณสมบัติ: การบัญชีทั่วไป (COGE) การบัญชีต้นทุน (COAN) วัตถุประสงค์: ให้ภาพรวมของสินทรัพย์และรายได้เพื่อ ปฏิบัติตามข้อผูกพันทางกฎหมาย วิเคราะห์ผลกำไรของผลิตภัณฑ์ ลูกค้า หรือแผนกต่างๆ เพื่อเพิ่มประสิทธิภาพการใช้ทรัพยากร กลุ่มเป้าหมาย: บุคคลภายนอก (ธนาคาร ซัพพลายเออร์ ผู้ถือหุ้น หน่วยงานด้านภาษี) ฝ่ายบริหารภายใน (ผู้ประกอบการ ผู้จัดการ หัวหน้าแผนก) ช่วงเวลา : ส่วนใหญ่เป็นข้อมูลในอดีต บันทึกเหตุการณ์ที่เกิดขึ้นแล้ว (งบการเงิน) มุ่งเน้นอนาคต สนับสนุนการวางแผนและการตัดสินใจ (งบประมาณและงบการเงิน) กฎเกณฑ์: เข้มงวดและกำหนดไว้ในประมวลกฎหมายแพ่งและหลักการบัญชีของอิตาลี (OIC) ยืดหยุ่นและปรับแต่งได้ตามความต้องการข้อมูลของบริษัท รายละเอียดโดย สรุป: รวบรวมข้อมูลเป็นรายการงบประมาณระดับมหภาค (เช่น "ต้นทุนสำหรับบริการ") ละเอียดและแยกย่อยข้อมูลตามศูนย์ต้นทุน คำสั่งซื้อ และผลิตภัณฑ์

การเข้าใจความแตกต่างเหล่านี้เป็นขั้นตอนแรกในการทำให้พวกเขาสื่อสารกันได้

บัญชีแยกประเภททั่วไปจะบอกคุณว่าคุณได้กำไร หรือ ไม่ ส่วนการวิเคราะห์จะบอกคุณอย่างแม่นยำว่าคุณสร้างกำไร จากที่ไหน และคุณจะทำกำไรได้มากขึ้นในวันพรุ่งนี้ ได้อย่างไร

จนกระทั่งเมื่อไม่นานมานี้ การเชื่อมโยงระหว่างการบัญชีทั่วไปและการบัญชีเชิงวิเคราะห์เป็นกระบวนการที่ต้องใช้แรงงานคน ยุ่งยาก และมีความเสี่ยงสูง โดยมักต้องพึ่งพาโปรแกรมสเปรดชีตที่ซับซ้อน วิธีการนี้ไม่เพียงแต่เสียเวลาอันมีค่าไปเท่านั้น แต่ยังทำให้เกิดข้อผิดพลาดสูงมาก ส่งผลให้การวิเคราะห์ไม่น่าเชื่อถือ

นี่คือจุดที่ปัญญาประดิษฐ์เข้ามามีบทบาท และเปลี่ยนแปลงกฎของเกม

แพลตฟอร์มวิเคราะห์ข้อมูลที่ขับเคลื่อนด้วย AI เช่น Electe สร้างสะพานเชื่อมแบบไดนามิกระหว่างระบบบัญชีทั้งสอง ทำให้งานที่เคยใช้เวลาหลายสัปดาห์กลายเป็นกระบวนการที่ใช้เวลาเพียงไม่กี่นาที

แพลตฟอร์มนี้เชื่อมต่อโดยตรงกับระบบการจัดการของคุณ โดยดึงข้อมูลบัญชีทั่วไปมาใช้ จากนั้นใช้ขั้นตอนวิธีเรียนรู้ของเครื่อง (machine learning) ในการแยกย่อยรายการต้นทุนรวม และจัดสรรอย่างชาญฉลาด

แทนที่จะจัดสรรต้นทุนด้วยตนเองตามกฎเกณฑ์ตายตัว AI จะวิเคราะห์ข้อมูลการดำเนินงาน (ชั่วโมงการทำงานของเครื่องจักร พื้นที่ใช้สอย ฯลฯ) เพื่อระบุปัจจัยขับเคลื่อนต้นทุนที่แม่นยำที่สุด ผลลัพธ์ที่ได้คือการจัดสรรที่แม่นยำและสมจริง ขจัดความไม่แน่นอน

นี่หมายความว่า การบัญชีต้นทุนและการบัญชีทั่วไป จะไม่ใช่โลกที่แยกจากกันอีกต่อไป แต่จะกลายเป็นมุมมองเดียวที่บูรณาการและโต้ตอบกันของธุรกิจของคุณ

ลองนึกภาพว่าคุณมีแดชบอร์ดที่ช่วยให้คุณสามารถเปลี่ยนจากภาพรวมงบกำไรขาดทุน (เพื่อการปฏิบัติตามกฎหมายภาษี) ไปยังงบกำไรขาดทุนของผลิตภัณฑ์หรือลูกค้าแต่ละราย (เพื่อการวิเคราะห์เชิงกลยุทธ์) ได้ด้วยการคลิกเพียงครั้งเดียว

ด้วยแดชบอร์ดแบบรวมศูนย์ คุณสามารถ:

ความคล่องตัวนี้จะเปลี่ยนแปลงวิธีการตัดสินใจของคุณ คุณไม่จำเป็นต้องรอจนถึงสิ้นเดือนอีกต่อไป คุณจะได้รับคำตอบแบบเรียลไทม์ ด้วยวิธีนี้ การบริหารบัญชีจะไม่ใช่แค่การทบทวนย้อนหลังอีกต่อไป แต่จะกลายเป็นกลไกสำคัญในการขับเคลื่อนกลยุทธ์การเติบโตของคุณ

การเปลี่ยนจากทฤษฎีไปสู่การปฏิบัติเป็นสิ่งสำคัญ ต่อไปนี้คือสามขั้นตอนที่เป็นรูปธรรมเพื่อเริ่มต้นใช้ประโยชน์จากความร่วมมือระหว่างการบัญชีต้นทุนและการบัญชีทั่วไป

เราได้เห็นแล้วว่า การบัญชีทั่วไปนั้น เปรียบเสมือน "รายงานผลการเรียน" ที่บริษัทต้องจัดทำ ในขณะที่ การบัญชีต้นทุน นั้นเป็นเครื่องมือที่จะช่วยปรับปรุงผลการเรียนในอนาคต อย่างไรก็ตาม การเปลี่ยนแปลงครั้งสำคัญไม่ได้อยู่ที่การเลือกใช้ระหว่างสองอย่างนี้ แต่เป็นการผสานรวมทั้งสองอย่างเข้าด้วยกัน

แพลตฟอร์มวิเคราะห์ข้อมูลที่ทันสมัยซึ่งขับเคลื่อนด้วย AI ทำให้สิ่งนี้เป็นไปได้ โดยเปลี่ยนข้อมูลบัญชีแบบคงที่ให้เป็นระบบนำทางแบบไดนามิกสำหรับธุรกิจของคุณ แทนที่จะมองแต่กระจกมองหลัง คุณจะสามารถโฟกัสไปที่ถนนข้างหน้า คาดการณ์ทางโค้ง และเร่งความเร็วไปสู่เป้าหมายของคุณได้ในที่สุด

มันไม่ใช่แค่เรื่องการปฏิบัติตามกำหนดเวลาด้านภาษีเท่านั้น แต่ยังเกี่ยวกับการทำความเข้าใจอย่างถ่องแท้ถึงกลไกที่สร้างผลกำไร การเพิ่มประสิทธิภาพทรัพยากร และการสร้างความได้เปรียบในการแข่งขันที่ยั่งยืน

.svg)

.svg)

.svg)