ลองนึกถึง เงินทุนสุทธิที่ลงทุน (NIC) ว่าเป็นการลงทุนทั้งหมดที่บริษัทของคุณต้องใช้ในการดำเนินงานหลัก หลังจากหักหนี้สินที่เกิดขึ้นตามธรรมชาติของธุรกิจแล้ว กล่าวโดยง่ายก็คือ เป็นการวัดที่แน่นอนว่าคุณต้องการทรัพยากรทางการเงินมากแค่ไหนในการสร้างรายได้และผลกำไร

การทำความเข้าใจอย่างถ่องแท้จะทำให้คุณเห็นภาพชัดเจนว่าการบริหารจัดการของคุณมีประสิทธิภาพเพียงใด แต่คุณจะมั่นใจได้อย่างไรว่าคุณใช้ทรัพยากรเหล่านี้อย่างเหมาะสมที่สุด? ในคู่มือนี้ เราจะแสดงวิธีการคำนวณ ตีความ และเพิ่มประสิทธิภาพตัวชี้วัดสำคัญนี้ คุณจะได้ค้นพบว่า CIN ส่งผลกระทบโดยตรงต่อผลกำไรอย่างไร และคุณจะเปลี่ยนมันให้เป็นกลยุทธ์สำคัญสำหรับการเติบโตที่มั่นคงและยั่งยืนได้อย่างไร

ผู้ประกอบการและผู้จัดการจำนวนมากมุ่งเน้นแต่เพียงผลกำไร โดยลืมคำถามพื้นฐานไป นั่นคือ เราสร้างผลกำไรเหล่านั้นได้อย่างมีประสิทธิภาพแค่ไหน? การตัดสินใจโดยพิจารณาจากรายได้หรือผลกำไรเพียงอย่างเดียว เปรียบเสมือนการขับรถโดยจ้องมองแต่มาตรวัดความเร็ว แต่ละเลยไฟเตือนน้ำมันเหลือน้อย คุณอาจขับเร็ว แต่คุณอาจน้ำมันหมดได้ทุกเมื่อ

เงินทุนสุทธิที่ลงทุน ไม่ใช่แนวคิดนามธรรมสำหรับนักบัญชี มันคือตัวชี้วัดสุขภาพของธุรกิจของคุณ เป็นภาพรวมที่ชัดเจนว่าคุณมีทรัพยากรจำนวนเท่าใดที่ใช้ในการดำเนินธุรกิจในแต่ละวัน

การเข้าใจแนวคิดนี้เป็นก้าวแรกที่แท้จริงสู่การก้าวหน้าอย่างก้าวกระโดดในการบริหารจัดการทางการเงิน มันช่วยให้คุณตอบคำถามที่นอกเหนือไปจากแค่ "เราได้เงินมาเท่าไหร่?"

การวิเคราะห์ CIN ของคุณอย่างละเอียดสามารถเปิดเผยโอกาสที่คุณไม่เคยรู้มาก่อนได้ ตัวอย่างเช่น การเพิ่มประสิทธิภาพการจัดการสินค้าคงคลัง ไม่เพียงแต่จะช่วยลดต้นทุน แต่ยังช่วยปลดปล่อยเงินทุนที่คุณสามารถนำไปลงทุนในที่ที่จำเป็นจริงๆ ได้อีกด้วย

การคิดถึงเงินทุนสุทธิที่ลงทุนไป หมายถึงการเปลี่ยนวิธีคิดของคุณ: จากการมองแค่ผลกำไรสุทธิเพียงอย่างเดียว มาเป็นการมุ่งเน้นที่ประสิทธิภาพของกระบวนการ สิ่งสำคัญไม่ได้อยู่ที่ว่าคุณได้เงินเท่าไหร่ แต่ยังอยู่ที่ต้นทุนที่คุณต้องเสียไป—ในแง่ของเงินทุนที่ถูกผูกไว้—เพื่อให้ได้มาซึ่งผลกำไรนั้นด้วย

ในคู่มือนี้ เราจะพาคุณไปทำความเข้าใจตัวชี้วัดนี้ทีละขั้นตอน โดยใช้ภาษาที่เข้าใจง่ายและตัวอย่างที่เป็นรูปธรรม เราจะเปลี่ยน CIN จากตัวเลขในงบดุลที่เป็นนามธรรมให้กลายเป็นเครื่องมือที่มีประสิทธิภาพสำหรับการตัดสินใจที่ชาญฉลาดขึ้นและการสร้างการเติบโตที่มั่นคง

หลายบริษัทได้ปฏิวัติการบริหารจัดการของตนด้วยวิธีนี้แล้ว ประสบการณ์ของ NovaTech แสดงให้เห็นถึงเรื่องนี้ โดยบริษัทได้เพิ่มประสิทธิภาพการดำเนินงานอย่างแม่นยำด้วยการวิเคราะห์ตัวชี้วัดต่างๆ เช่นนี้

เพื่อให้เข้าใจถึง เงินทุนสุทธิที่ลงทุน (NET) อย่างแท้จริง ลองละทิ้งคำจำกัดความในตำราเรียนสักครู่ ลองนึกภาพว่ามันคือจำนวนเงินที่บริษัทของคุณต้องการอย่างแท้จริงเพื่อขับเคลื่อน "เครื่องยนต์" ของธุรกิจ ซึ่งเป็นส่วนที่สร้างรายได้ในแต่ละวัน

โดยพื้นฐานแล้ว คำตอบคือคำถามที่ตรงไปตรงมาว่า "เราต้องการเงินเท่าไหร่กันแน่ในการดำเนินธุรกิจ โดยตัดสิ่งที่ไม่เกี่ยวข้องกับการดำเนินงานโดยตรงออกไปทั้งหมด?"

โปรดทราบ: นี่ไม่ใช่สินทรัพย์รวม และไม่ใช่แม้แต่ทรัพย์สินสุทธิ นี่เป็นตัวชี้วัดประสิทธิภาพ เนื่องจากแยกเฉพาะการลงทุนที่จำเป็นสำหรับการดำเนินงานหลัก หักลบด้วยเงินทุน "ฟรี" ที่คุณได้รับจากวงจรการดำเนินงาน เช่น หนี้ซัพพลายเออร์

ในการคำนวณ เราต้องแยกมันออกเป็นสององค์ประกอบหลัก ทุกบริษัท ไม่ว่าจะเป็นร้านค้าขนาดเล็กหรือบริษัทข้ามชาติ ต่างก็ระดมทุนเพื่อดำเนินธุรกิจผ่านการลงทุนสองประเภทใหญ่ๆ

ดังนั้น เงินทุนที่ลงทุนสุทธิ จึงเป็นเพียงผลรวมของสองส่วนนี้ ได้แก่ เงินทุนที่ผูกไว้ในระยะยาว (อุปกรณ์) และเงินทุนที่จำเป็นสำหรับวงจรการดำเนินงานในแต่ละวัน (เงินทุนหมุนเวียน) NIC = สินทรัพย์ถาวรในการดำเนินงานสุทธิ + เงินทุนหมุนเวียนในการดำเนินงานสุทธิ

แนวทางนี้ทำให้เราได้สูตรการคำนวณสูตรแรก และอาจเป็นสูตรที่เข้าใจง่ายที่สุด ซึ่งเริ่มต้นจากการวิเคราะห์ว่าเงินนั้นถูกใช้ไป อย่างไร

การคำนวณ CIN มีสองวิธี ซึ่งให้ผลลัพธ์ที่เหมือนกัน แต่ให้มุมมองที่แตกต่างกันอย่างสิ้นเชิง เปรียบเสมือนการปีนขึ้นไปบนยอดเขาโดยใช้สองเส้นทาง เส้นทางหนึ่งมองภาพรวมของการลงทุน (ด้านสินทรัพย์) อีกเส้นทางหนึ่งมองแหล่งเงินทุน (ด้านหนี้สิน)

1. วิธีสินทรัพย์ (หรือวิธีการดำเนินงาน) วิธีนี้ที่เราเพิ่งได้กล่าวไปนั้น เน้นที่ วิธี การใช้เงินทุน เป็นวิธีที่เหมาะสมที่สุดสำหรับผู้จัดการหรือผู้ประกอบการ เพราะเป็นการวิเคราะห์รายการดำเนินงานโดยตรง

2. วิธีหนี้สิน (หรือวิธีทางการเงิน) แนวทางที่สองเริ่มต้นจากคำถามอีกข้อหนึ่งว่า " เงินทุนที่ใช้ในการลงทุนเหล่านี้มาจากไหน ?" คำนวณโดยการรวมแหล่งเงินทุนทั้งหมดที่มีต้นทุนเข้าด้วยกัน นั่นคือ ส่วนทุนและหนี้สินทางการเงิน

การเลือกใช้วิธีการคำนวณขึ้นอยู่กับสิ่งที่คุณต้องการทำความเข้าใจ หากเป้าหมายของคุณคือการปรับปรุงการบริหารจัดการในแต่ละวัน ให้ใช้วิธีการคำนวณจากสินทรัพย์ หากคุณกำลังพูดคุยกับธนาคารหรือประเมินโครงสร้างทางการเงินของคุณ วิธีการคำนวณจากหนี้สินจะตรงไปตรงมามากกว่า แพลตฟอร์มขั้นสูง เช่น ซอฟต์แวร์วิเคราะห์ข้อมูลทางธุรกิจ สามารถคำนวณทั้งสองวิธีโดยอัตโนมัติเพื่อให้คุณได้ภาพรวมที่ครอบคลุมและง่ายดาย

เงินทุนสุทธิที่ลงทุนเป็นตัวชี้วัดที่มีประสิทธิภาพในการตีความสภาพแวดล้อมทางเศรษฐกิจเช่นกัน ตัวอย่างเช่น ในอิตาลี การลงทุนทางธุรกิจเป็นรากฐานสำคัญของการเติบโต ในอดีต สัดส่วนของการลงทุนในสินทรัพย์ถาวรขั้นต้นต่อ GDP อยู่ที่ประมาณ 22.35% ซึ่งสะท้อนให้เห็นถึงความมุ่งมั่นอย่างต่อเนื่องของบริษัทต่างๆ ในการจัดหาเงินทุนเพื่อดำเนินงาน การวิเคราะห์แนวโน้มเหล่านี้มีความสำคัญอย่างยิ่งสำหรับบริษัทใดๆ ที่ต้องการวางตำแหน่งตัวเองอย่างมีกลยุทธ์ในตลาด

การนำทฤษฎีไปใช้ในทางปฏิบัติเป็นวิธีที่ดีที่สุดในการเรียนรู้แนวคิดใดๆ การคำนวณ เงินลงทุนสุทธิ (NET) อาจดูเหมือนเป็นเรื่องซับซ้อน เป็นเรื่องของนักวิเคราะห์การเงินมืออาชีพ แต่ความจริงแล้วมันเป็นกระบวนการที่มีเหตุผลและทุกคนสามารถทำได้หากมีความรู้พื้นฐานเกี่ยวกับงบการเงิน

เพื่อเป็นการสาธิต เราจะนำข้อมูลจากบริษัทขนาดกลางและขนาดย่อม (SME) ด้านการผลิตสมมติชื่อ "Manifattura Innovativa Srl" มาอธิบายทีละขั้นตอน เราจะแสดงให้คุณเห็นว่าควรค้นหารายการในงบดุลที่ถูกต้องได้จากที่ไหน วิธีการนำรายการเหล่านั้นมารวมกัน และที่สำคัญที่สุดคือ วิธีการหลีกเลี่ยงข้อผิดพลาดที่พบบ่อยที่สุดซึ่งอาจทำให้การวิเคราะห์ทั้งหมดของคุณล้มเหลว

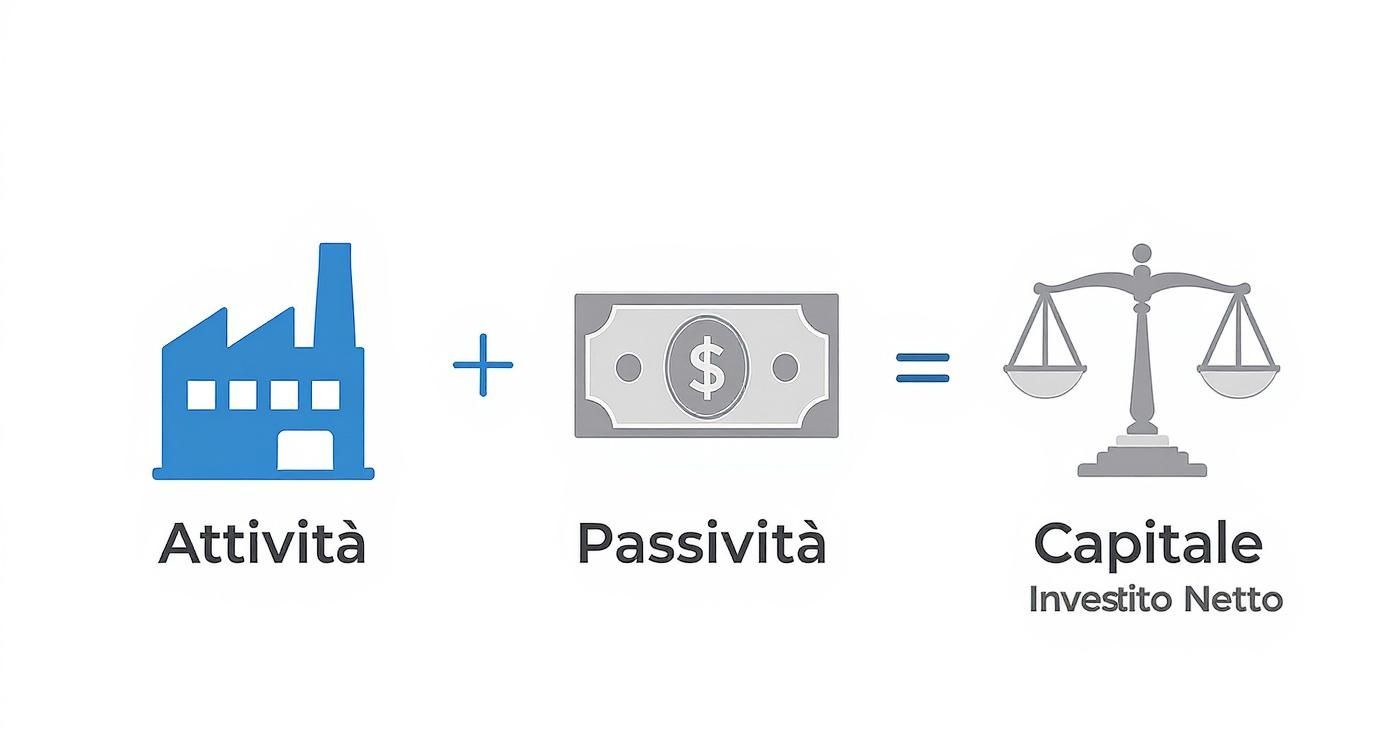

อินโฟกราฟิกนี้สรุปขั้นตอนการคำนวณ โดยแสดงให้เห็นว่าสินทรัพย์และหนี้สินในการดำเนินงานสมดุลกันอย่างไร เพื่อกำหนดเงินทุนที่บริษัทใช้จริง

ภาพนี้สื่อถึงแนวคิดได้ทันที: CIN คือความสมดุลระหว่างการลงทุนที่จำเป็นต่อการดำเนินงานของเครื่องจักร (สินทรัพย์) และเงินกู้เพื่อการดำเนินงาน "ฟรี" (หนี้สิน) ที่ช่วยลดภาระ ทำให้เห็นภาพที่ชัดเจนของภาระผูกพันทางการเงินที่แท้จริง

จุดเริ่มต้นนั้นเหมือนเดิมเสมอ นั่นคือ งบดุล อย่ากังวลกับรายละเอียดทางเทคนิคมากเกินไป เราแค่ต้องระบุรายการสำคัญบางรายการเท่านั้น สมมติว่างบดุลของ Manifattura Innovativa Srl แสดงตัวเลขเหล่านี้:

กิจกรรมการดำเนินงานในปัจจุบัน:

หนี้สินจากการดำเนินงานปัจจุบัน:

สินทรัพย์ถาวรจากการดำเนินงานสุทธิ:

จากตัวเลขเหล่านี้ เราจะคำนวณค่า CIN ด้วยสองวิธีที่แตกต่างกัน เพื่อแสดงให้เห็นว่า หากทำอย่างถูกต้อง ผลลัพธ์จะไม่เปลี่ยนแปลง

แนวทางนี้เริ่มต้นจาก การพิจารณาวิธีที่ บริษัทใช้ทรัพยากร เป็นวิธีที่เข้าใจง่ายที่สุดสำหรับผู้จัดการหรือผู้ประกอบการ เพราะเริ่มต้นจากรายการปฏิบัติงานประจำวัน

ตัวเลขนี้บอกอะไรเราบ้าง? นั่นหมายความว่าบริษัท Manifattura Innovativa Srl ต้องการเงินทุน 500,000 ยูโร เพื่อใช้ในการดำเนินธุรกิจหลัก ตัวเลขนี้เป็นหัวใจสำคัญของการวิเคราะห์ผลกำไรที่น่าเชื่อถือทุกรูปแบบ

การคำนวณนั้นง่าย แต่ความผิดพลาดมักเกิดขึ้นได้เสมอ การมองข้ามเพียงเล็กน้อยอาจทำให้เหตุผลทั้งหมดไม่ถูกต้อง โปรดระมัดระวังอย่าทำสิ่งต่อไปนี้:

การติดตามรายการเหล่านี้เป็นสิ่งสำคัญ วิธีที่ดีในการทำให้ทุกอย่างง่ายขึ้นคือการใช้เครื่องมือแบบภาพ ค้นพบคำแนะนำของเราเกี่ยวกับ วิธีการสร้างแดชบอร์ดวิเคราะห์ที่มีประสิทธิภาพบน Electe เพื่อเปลี่ยนตัวเลขให้เป็นข้อมูลเชิงลึกได้ทันที แดชบอร์ดที่ออกแบบมาอย่างดีจะช่วยให้คุณตรวจพบความผิดปกติและติดตามแนวโน้ม CIN ได้ทันที ทำให้การวิเคราะห์มีความยืดหยุ่นมากขึ้นและลดโอกาสเกิดข้อผิดพลาดจากมนุษย์ คุณจะสามารถเห็นผลกระทบของการเปลี่ยนแปลงในสินค้าคงคลังหรือลูกหนี้ได้เกือบจะแบบเรียลไทม์

การคำนวณ เงินลงทุนสุทธิ (NIC) เป็นขั้นตอนสำคัญ แต่ตัวเลขเพียงอย่างเดียวไม่ได้บอกเรื่องราวทั้งหมด เงินลงทุนสุทธิ 500,000 ยูโร ถือว่ามากหรือน้อย? คำตอบก็คือ ขึ้นอยู่กับหลายปัจจัย

ทุกอย่างขึ้นอยู่กับว่าการลงทุนนั้นจะสร้างผลกำไรได้มากแค่ไหน และนี่คือจุดที่ CIN เปลี่ยนจากรายการในงบดุลธรรมดาไปเป็นตัวชี้วัดประสิทธิภาพแบบไดนามิก ซึ่งเชื่อมโยงกับ KPI ที่นักลงทุนชื่นชอบมากที่สุดตัวหนึ่ง นั่นคือ ROIC (ผลตอบแทนจากการลงทุน)

ROIC วัดผลตอบแทน (กำไร) ที่บริษัทได้รับจากการลงทุนทุกๆ ยูโรในการดำเนินงาน สูตรนั้นเรียบง่ายแต่ทรงพลังอย่างเหลือเชื่อ:

ROIC = NOPAT / เงินลงทุนสุทธิ

โดยที่ NOPAT (กำไรจากการดำเนินงานสุทธิหลังหักภาษี) คือกำไรจากการดำเนินงานหลังจากหักภาษีแล้ว ในทางปฏิบัติแล้ว มันคือหัวใจสำคัญของความสามารถในการทำกำไรของบริษัท เป็นเหมือนเทอร์โมมิเตอร์ที่วัดว่าคุณสามารถเปลี่ยนการลงทุนให้เป็นเงินสดได้ดีแค่ไหน

ทำไม ROIC ถึงสำคัญมาก? เพราะมันตรงประเด็น ไม่เหมือนกับตัวชี้วัดอื่นๆ ที่แยกผลการดำเนินงานของฝ่ายบริหารออกมาอย่างสมบูรณ์ โดยไม่รวมผลกระทบจากโครงสร้างทางการเงิน (เช่น ระดับหนี้สินของคุณ) มันบอกคุณว่า "เครื่องยนต์" ของบริษัทของคุณทำงานได้อย่างมีประสิทธิภาพหรือไม่ โดยไม่คำนึงถึงวิธีการเติมเชื้อเพลิง

หาก ROIC ของคุณสูงกว่าต้นทุนเงินทุน (WACC - ต้นทุนเฉลี่ยถ่วงน้ำหนักของเงินทุน) แสดงว่าคุณกำลังสร้างมูลค่า แต่หากต่ำกว่า แสดงว่าคุณกำลังทำลายมูลค่า แม้ว่าคุณจะทำกำไรได้ก็ตาม

บริษัทอาจสร้างกำไรได้หลายล้าน แต่หากต้องใช้เงินทุนจำนวนมหาศาลเพื่อให้ได้มาซึ่งกำไรนั้น ผลตอบแทนจากการลงทุน (ROIC) อาจไม่น่าพอใจ ในทางกลับกัน ธุรกิจขนาดกลางและขนาดย่อม (SME) ที่มีกำไรไม่มากนัก แต่มีระบบการจัดการต้นทุนและผลประโยชน์ (CIN) ที่กระชับและมีประสิทธิภาพ อาจมี ROIC ที่ยอดเยี่ยม ซึ่งเป็นสัญญาณที่ชัดเจนของการบริหารจัดการที่ยอดเยี่ยม

ในบริบทของอิตาลี การรู้จักบริหารจัดการเงินทุนที่ลงทุนไปถือเป็นปัจจัยสำคัญในการแข่งขัน การเพิ่มประสิทธิภาพสินทรัพย์และหนี้สินหมุนเวียนไม่เพียงแต่ช่วยเพิ่มสภาพคล่อง แต่ยังส่งผลโดยตรงต่อผลกำไร การวิเคราะห์อุตสาหกรรมเน้นย้ำถึงความสำคัญของการลดสินค้าคงคลังและการควบคุมวงจรการเก็บเงินและการชำระเงินอย่างเข้มงวด เพื่อทำความเข้าใจว่าบริษัทในอิตาลีรับมือกับความท้าทายนี้อย่างไร คุณสามารถอ่านการศึกษาเชิงลึกเกี่ยวกับ การบริหารจัดการเงินทุนหมุนเวียนได้ที่ studioallieviacademy.com

กลับมาที่บริษัท "Manifattura Innovativa Srl" ของเราอีกครั้ง ซึ่งมีเลขทะเบียนบริษัท (CIN) อยู่ที่ 500,000 ยูโร สมมติว่าบริษัทนี้สามารถสร้างกำไรสุทธิหลังหักภาษี (NOPAT) ได้ 75,000 ยูโร

ผลลัพธ์ที่น่าพอใจ แต่จะเกิดอะไรขึ้นหากฝ่ายบริหารตัดสินใจนำเงินทุนที่ลงทุนไปลงทุนใหม่เพื่อให้มีประสิทธิภาพมากขึ้น?

สถานการณ์ A: การลดสินค้าคงคลัง ทีมงานสามารถลดสินค้าคงคลังลงได้ 50,000 ยูโร โดยไม่สูญเสียยอดขายแม้แต่รายการเดียว เงินทุนหมุนเวียนสุทธิในการดำเนินงานลดลงจาก 150,000 ยูโร เหลือ 100,000 ยูโร ทำให้เงินทุนหมุนเวียนสุทธิรวมอยู่ที่ 450,000 ยูโร

สถานการณ์ B: เร่งรัดการเก็บเงินจากลูกค้า ด้วยการเจรจาเงื่อนไขการชำระเงินใหม่ บริษัทสามารถลดลูกหนี้การค้าลงได้อีก 40,000 ยูโร เงินทุนหมุนเวียนลดลงอีก และกระแสเงินสดสุทธิรวมอยู่ที่ 410,000 ยูโร

ตัวอย่างเหล่านี้แสดงให้เห็นถึงความจริงพื้นฐานประการหนึ่ง นั่นคือ คุณสามารถเพิ่มผลกำไรได้โดยไม่ต้องขายสินค้าเพิ่มแม้แต่ชิ้นเดียว ทุกการตัดสินใจที่คุณทำเกี่ยวกับการจัดการสินค้าคงคลัง กระแสเงินสด หรือการซื้อเครื่องจักรใหม่ ล้วนส่งผลกระทบโดยตรงต่อผลตอบแทนจากการลงทุน (ROIC) ของคุณ การเพิ่มประสิทธิภาพเงินทุนสุทธิที่ลงทุนไปจะทำให้บริษัทของคุณคล่องตัว มีประสิทธิภาพ และท้ายที่สุดก็มีกำไรมากขึ้น

การมีความเข้าใจที่ชัดเจนเกี่ยวกับ เงินทุนสุทธิที่ลงทุน (NIC) เป็นเพียงจุดเริ่มต้นเท่านั้น คุณค่าที่แท้จริงเกิดขึ้นเมื่อคุณเปลี่ยนความเข้าใจนี้ให้เป็นการกระทำที่เป็นรูปธรรม เป้าหมายนั้นเรียบง่ายแต่ก็ทะเยอทะยาน: คือการทำให้บริษัทของคุณคล่องตัวมากขึ้น ปลดปล่อยทรัพยากรที่มีค่าซึ่งอาจติดอยู่กับกิจกรรมที่ไม่ก่อให้เกิดผลผลิต

เพื่อให้บรรลุเป้าหมายนี้ คุณต้องดำเนินการในสองด้านหลัก ซึ่งเป็นองค์ประกอบพื้นฐานของ CIN ได้แก่ ด้านหนึ่งคือการบริหารจัดการเงินทุนหมุนเวียน และอีกด้านหนึ่งคือการเพิ่มประสิทธิภาพการลงทุนระยะยาว กล่าวคือ สินทรัพย์ถาวร

โปรดจำไว้ว่า นี่ไม่ใช่การลดต้นทุนอย่างไม่เลือกหน้า แต่เป็นการทำงานอย่างชาญฉลาด เป้าหมายสูงสุดคือการลดเงินทุนที่จำเป็นในการสร้างรายได้เท่าเดิม ซึ่งจะช่วยเพิ่มผลตอบแทนจากการลงทุน (ROIC) และมูลค่าที่สร้างขึ้นให้กับบริษัท

เงินทุนหมุนเวียนเป็นสนามรบที่ใช้วัดประสิทธิภาพการดำเนินงานในทุกๆ วัน แม้แต่การปรับปรุงเล็กน้อยในส่วนนี้ก็สามารถส่งผลกระทบอย่างมากต่อสภาพคล่องได้ โดยหลักๆ แล้วมีสามด้านที่ควรให้ความสำคัญ

1. เร่งรอบการเรียกเก็บเงินจากลูกค้า ทุกวันที่ล่าช้าในการเรียกเก็บเงินคือเงินทุนที่บริษัทของคุณกำลังให้ลูกค้ากู้ยืมไปโดยปริยาย การลดระยะเวลาเฉลี่ยในการเรียกเก็บเงิน (DSO - Days Sales Outstanding) ต้องเป็นสิ่งสำคัญสูงสุด

2. ปรับปรุงการจัดการสินค้าคงคลังให้เหมาะสม คลังสินค้า มักเป็น "สุสาน" ของสภาพคล่อง สินค้าคงคลังที่มากเกินไป หรือที่แย่กว่านั้นคือสินค้าที่ล้าสมัย ก่อให้เกิดต้นทุนและเป็นภาระอย่างมากต่อเงินทุน

3. เจรจาเงื่อนไขใหม่กับซัพพลายเออร์ การขยายระยะเวลาการชำระเงินเฉลี่ยให้กับซัพพลายเออร์ (DPO - Days Payable Outstanding) เป็นวิธีที่มีประสิทธิภาพในการจัดหาเงินทุนหมุนเวียนโดยไม่ต้องไปขอสินเชื่อจากธนาคาร

สินทรัพย์ถาวรคือเงินทุนที่ถูกผูกไว้ในระยะยาว การตัดสินใจที่ผิดพลาดในส่วนนี้อาจส่งผลกระทบต่อฐานะการเงินของบริษัทเป็นเวลาหลายปี ดังนั้นจึงจำเป็นอย่างยิ่งที่สินทรัพย์เพื่อการดำเนินงานทุกชิ้นจะต้องมีส่วนช่วยสร้างมูลค่าอย่างต่อเนื่อง

ประเด็นสำคัญคือการประเมินโครงสร้างเงินทุน การวิเคราะห์อัตราส่วนหนี้สินต่อ เงินทุนสุทธิที่ลงทุน ในประเทศอิตาลี ตัวอย่างเช่น จะช่วยให้เข้าใจถึงความยั่งยืนทางการเงิน ในภาคพลังงาน อัตราส่วนหนี้สินต่อเงินทุนที่ลงทุนยังคงอยู่ที่ระหว่าง 58% ถึง 68% ในช่วงไม่กี่ปีที่ผ่านมา ซึ่งเป็นตัวเลขที่บ่งชี้ว่าเงินทุนส่วนใหญ่มาจากการกู้ยืม หากต้องการศึกษาข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับพลวัตเหล่านี้ คุณสามารถ เรียนรู้เพิ่มเติมเกี่ยวกับข้อมูลส่วนของผู้ถือหุ้นในอิตาลีได้ที่ ycharts.com

การเพิ่มประสิทธิภาพเงินทุนที่ลงทุนไปนั้นไม่ใช่แค่เรื่องของประสิทธิภาพทางการเงินเท่านั้น แต่เป็นทางเลือกเชิงกลยุทธ์ที่ทำให้บริษัทมีความยืดหยุ่น คล่องตัว และพร้อมที่จะคว้าโอกาสการเติบโตใหม่ๆ

หากต้องการดำเนินการอย่างเป็นรูปธรรมเกี่ยวกับสินทรัพย์ถาวร คุณสามารถปฏิบัติตามแนวทางเหล่านี้ได้:

การนำกลยุทธ์เหล่านี้ไปใช้จำเป็นต้องมีการติดตามข้อมูลอย่างต่อเนื่อง การวัดผลกระทบของแต่ละการกระทำเท่านั้นที่จะช่วยให้คุณเข้าใจว่าอะไรคือสิ่งที่ได้ผลจริงสำหรับบริษัทของคุณ และเปลี่ยนการบริหารจัดการเงินทุนที่ลงทุนไปให้กลายเป็นความได้เปรียบในการแข่งขันที่ยั่งยืน

การคำนวณ เงินทุนสุทธิที่ลงทุน (NET) ด้วยมือเป็นขั้นตอนพื้นฐาน ช่วยให้คุณเข้าใจตรรกะเบื้องหลังตัวเลขและรับรู้ถึงสถานการณ์ของบริษัท แต่การตัดสินใจเชิงกลยุทธ์ที่ทันท่วงทีต้องอาศัยการติดตามอย่างต่อเนื่องและเปลี่ยนแปลงตลอดเวลา และนี่คือจุดที่เทคโนโลยีกลายเป็นพันธมิตรที่ทรงพลังที่สุดของคุณ

นี่คือเหตุผลสำคัญที่ทำให้ Electe แพลตฟอร์มวิเคราะห์ข้อมูลที่ขับเคลื่อนด้วย AI ของเราถือกำเนิดขึ้น เราออกแบบมาโดยเฉพาะสำหรับ SMEs ที่ต้องการเติบโตอย่างชาญฉลาด โดยไม่ต้องเผชิญกับความซับซ้อนและค่าใช้จ่ายของเครื่องมือสำหรับองค์กรขนาดใหญ่ เป้าหมายของเรานั้นเรียบง่าย: คือการเปลี่ยนข้อมูลทางการบัญชีจากข้อกำหนดทางกฎหมายให้เป็นแหล่งข้อมูลเชิงลึกเชิงกลยุทธ์อย่างต่อเนื่อง

Electe แพลตฟอร์มนี้เชื่อมต่อโดยตรงกับแหล่งข้อมูลของคุณ เช่น ซอฟต์แวร์บัญชี และทำให้กระบวนการวิเคราะห์ทั้งหมดเป็นไปโดยอัตโนมัติ แพลตฟอร์มจะคำนวณไม่เพียงแค่ เงินลงทุนสุทธิ เท่านั้น แต่ยังรวมถึง ROIC และตัวชี้วัดสำคัญอื่นๆ ที่ได้จาก ROIC ด้วยแบบเรียลไทม์

นี่หมายความว่าสองสิ่ง ประการแรก คุณจะลดความเสี่ยงจากข้อผิดพลาดที่เกิดจากมนุษย์ ประการที่สอง คุณจะมีเวลาว่างมากขึ้นเพื่อมุ่งเน้นไปที่ ความ หมายที่แท้จริงของข้อมูลที่มีต่อธุรกิจของคุณ แทนที่จะ เสียเวลาไปกับการคำนวณข้อมูล

ลองนึกภาพว่าคุณมีแดชบอร์ดที่อัปเดตอยู่ตลอดเวลาเพื่อแสดงประสิทธิภาพของ CIN ของคุณ ไม่ใช่แค่ตัวเลขธรรมดา แต่เป็นกราฟแบบเรียลไทม์ที่ช่วยให้คุณเห็นภาพการเปลี่ยนแปลงของเงินทุนที่ลงทุนไป ระบุแนวโน้มและความผิดปกติได้ในพริบตา

การแสดงผลแบบนี้ช่วยให้คุณเห็นได้ทันทีว่าประสิทธิภาพการใช้เงินทุนของคุณ (เส้น ROIC) ตอบสนองต่อการเปลี่ยนแปลงของเงินทุนที่ลงทุนอย่างไร ทำให้คุณได้รับข้อมูลป้อนกลับทันทีเกี่ยวกับประสิทธิผลของกลยุทธ์ของคุณ

อย่างไรก็ตาม พลังที่แท้จริงของข้อมูลไม่ได้อยู่ที่การมองย้อนกลับไปในอดีต แต่เป็นการส่องสว่างอนาคต ความสามารถในการทำนายของข้อมูลนั้น... Electe ยกระดับการวิเคราะห์ไปอีกขั้น

แพลตฟอร์มนี้ช่วยให้คุณสามารถจำลองสถานการณ์ "ถ้าหากว่า" เพื่อประเมินผลกระทบของการตัดสินใจของคุณ ก่อนที่ จะลงมือทำ เราเปลี่ยนการวิเคราะห์จากแบบตอบสนองไปเป็นแบบเชิงรุก ทำให้คุณควบคุมปัจจัยขับเคลื่อนการเติบโตได้อย่างสมบูรณ์

จะเกิดอะไรขึ้นกับ CIN และ ROIC ของคุณหากคุณสามารถลดสินค้าคงคลังลงได้ 10% ? แล้วถ้าเวลาในการเก็บเงินจากลูกค้าลดลงห้าวันล่ะ? Electe คุณสามารถรับคำตอบสำหรับคำถามเหล่านี้ได้ทันที โดยอิงจากข้อมูลในอดีตของคุณและแบบจำลองการคาดการณ์ของ AI

แนวทางนี้จะเปลี่ยนผู้จัดการทุกคนให้กลายเป็นนักวิเคราะห์เชิงกลยุทธ์ แม้ว่าจะไม่มีทักษะทางเทคนิคขั้นสูงก็ตาม คุณไม่จำเป็นต้องเจาะลึกเข้าไปในสเปรดชีตที่ซับซ้อนอีกต่อไป แพลตฟอร์มจะจัดการงานที่ซับซ้อนให้คุณ และนำเสนอผลลัพธ์อย่างชัดเจนและเข้าใจง่าย

กับ Electe การติดตามตรวจสอบ เงินลงทุนสุทธิ จะไม่ใช่กิจกรรมที่ทำเป็นระยะๆ อีกต่อไป แต่จะกลายเป็นกระบวนการต่อเนื่องที่บูรณาการเข้ากับการตัดสินใจในชีวิตประจำวัน นี่เป็นวิธีที่เป็นรูปธรรมในการเพิ่มประสิทธิภาพทรัพยากร เพิ่มสภาพคล่อง และสร้างการเติบโตที่แข็งแกร่งและยั่งยืนยิ่งขึ้น

พร้อมที่จะเปลี่ยนข้อมูลทางการเงินของคุณให้เป็นการตัดสินใจเชิงกลยุทธ์แล้วหรือยัง? ค้นพบว่า Electe สามารถช่วยคุณวิเคราะห์ข้อมูลโดยอัตโนมัติและขับเคลื่อนการเติบโตของคุณได้อย่างไร เริ่มทดลองใช้งานฟรีได้เลย →

.svg)

.svg)

.svg)